2019年1月14日对于国内第三方支付机构来说是一个特殊的日子,也是中国第三方支付行业发展的重要时间点。这一天是央行关于支付机构撤销人民币客户备付金账户的最后期限

2019年1月14日对于国内第三方支付机构来说是一个特殊的日子,也是中国第三方支付行业发展的重要时间点。

这一天是央行关于支付机构撤销人民币客户备付金账户的最后期限。以支付宝、微信为首的第三方支付机构备付金账户全部撤销,万亿规模的客户备付金统一交存至人民银行,并撤销在商业银行开立的相关账户。

那么,备付金是什么?备付金100%交存后,对你我有什么影响?对行业有什么影响?借此,站搜网小编不妨和大家聊一聊。

一、备付金,来龙去脉

支付宝是国内第三方支付的标杆,其发展历程也是具有代表性的,所以本文我们举例尽可能以支付宝为主。

大家知道,支付宝最初只是阿里巴巴淘宝平台的一项担保交易服务,而后由这项服务发展而来。所谓担保交易服务的逻辑是,消费者在淘宝上网购买东西,付款之后钱并不会立刻到卖家账户里,而是先付给支付宝,支付宝提醒卖家发货,当买家确认收货后,钱才会从支付宝付给商家。

在网购发展的早期,担保交易解决了买家和卖家之间的信任问题,为淘宝平台的交易量推进起到了非常重要的作用。

而备付金,它的官方解释是:“支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金”,很拗口是吧,其实你可以理解为上述流程中停留在第三方支付机构以备转给商家的钱,这个钱一般会在第三方支付机构的账户中停留数天。

不要小看这“停留数天”,每天数以亿计消费者购物款停留数天,就是一笔不可想象的数目。就像一个很大的水池,每天有水流入同时也有水流出,但池子里的水总能保持稳定。

另外来讲,消费者在支付宝上的余额、在微信钱包上的零钱等,也都算是备付金。这样一说,你就知道这笔数目有多庞大了。

下面这张表展示了2017年6月到2018年11月支付机构备付金规模,根据央行的数据,2018年11月数据,第三方支付机构备付金已经超过1.2万亿元。

我们以2018年为例粗略算一笔账,根据央行调查数据,按交易金额计,2018年支付宝和财付通的占比分别为47%和45%,已相当接近,合计市场份额已经达到92%,如果以此估算,财付通和支付宝备付金水平应该各在5000亿元左右。

支付机构通常会将这些备付金以协议存款的方式存在银行,这种协议存款的利率一般很高,站搜网小编了解到,多的话可达到年化5%的水平,那么5000亿元存在银行,什么都不做,一年下来就有250亿元左右的利息,这个数字哪怕对于第三方支付巨头来说也已经很大了,所以有人说支付机构这叫“躺着赚钱”。类似共享单车的押金,其实也是这个道理。

但其实支付机构是否“躺赚”不是最重要的问题,问题在于沉淀的备付金归属权并不属于支付机构,而是归属于消费者或商家,第三方支付机构没有权利动用备付金。第三方支付市场野蛮生长的时候,监管层对于备付金的监管整体上是比较松的,如此巨款躺在机构账户里就难免产生风险,到目前,已经发生了多起支付机构挪用占用备付金的案件,涉案金额动辄数亿元,已经构成很严重的财产安全问题。

其实,备付金集中存管是迟早的事。早在2011年,央行就已经开始对支付机构客户备付金集中存管征求意见;到2017年1月,央行通过一则公告明确支付机构客户备付金集中存管工作要求,首次交存的平均比例为20%左右。

2017年12月,央行又对外宣布,从2018年2月至4月按每月10%逐月提高集中交存比例。

不过到2018年4月,集中交存比例才调整到50%左右。

2018年6月30日前夕,央行官网挂出《关于支付机构客户备付金全部集中存管有关事宜的通知》文件,大意就是在2019年1月14日前,支付机构需要在法人所在地人民银行分支机构开立“备付金集中存管账户”,这次集中交存比例是100%。这也就是我们1月14日谈论的事情。

二、对行业有什么影响?

备付金100%集中存管,最直接受到影响的是支付机构,然后才会慢慢扩展到我们普通消费者,所以我们先从行业角度来讲。

而讨论对行业的影响,我们还不得不结合央行对支付机构“断直连”来讲。所谓断直连,意思就是切断以往支付机构和银行直连的模式,怎么切断?很简单,在支付机构和银行之间加入一个网联。

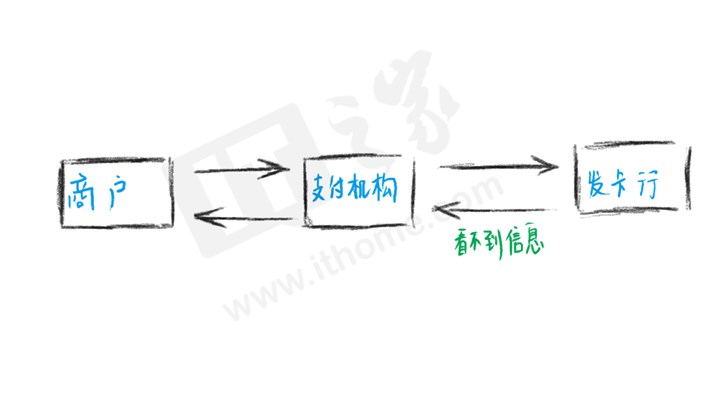

以前的三方模式是这样的:资金从商户发起,上送至支付机构,支付机构可以直接连接到发卡行,发卡行进行扣款操作后,直接通过支付机构和收单机构根据比例进行分润后,将资金分配至商户。

▲断直连前的三方模式

在这个模式中,原来作为传统清算机构的银联就比较尴尬了:第三方支付平台和银行直连,等于把支付、清算功能合体了,然后就没自己什么事儿了……

其实我们之前用的支付宝、微信支付的快捷支付,就是这个流程。快捷支付是支付宝当年为了提高支付成功率而想出来的方法,可以说是支付宝历史上最为重要的发明之一。

但这个模式其实是有风险的,支付机构发来的交易信息,银行看不到,资金的流向和用途,银行也不知道,所以持卡人资金出现风险,银行往往一脸懵逼,安全性更多系于支付机构一身(所以支付宝花了那么大力气做风控)。

上面这些问题还是比较基础的,在第三方支付后来野蛮生长过程中,还滋生了更多隐患,其中最主要的就是聚合支付的问题。

我们看现在支付宝微信遍布街头巷尾,这么普及,当初在线下推广的时候也是花了很大力气的。线下推广不同于线上,总得需要庞大的商户拓展团队呀,支付宝们自己搞不定,所以得借助外部力量,这外部力量,就是“聚合支付”,往往也就是所谓的收单机构。他们所做的事情就是通过H5、App或微信公众号等接入微信支付宝,和商户商谈,收手续费,然后融合营销资源,收增值费等。

用户的支付环节直接在聚合支付平台做得页面上跳转,泄露用户隐私信息是一方面,他们还能得到支付宝微信巨大的流量用以导流到一些其他金融机构如P2P等,他们从中赚钱渔利。

▲断直连前的利益链

甚至,一些银行从支付巨头那里拿到接口,下方到下游其他银行或其他聚合支付或收单机构,越界承担转接清算职能。例如之前有媒体报道的民生银行厦门清算中心等。

这些乱象其实监管部门都看在眼里,所以在央行的“断直连”计划里,规定支付机构受理的涉及银行账户的网络支付业务必须全部通过网联平台处理,也就是大家必须都通过网联进行清算,并受到央行的监管,并且还要对支付接口集中管理,不得违规开放交易接口等。

▲断直连后的模式

在这里,你可能要问,为什么支付机构和银行走得这么近?答案其实很简单,因为支付机构有备付金啊,这么大的一笔存款哪家商业银行不想要?支付机构也很了解银行的心情,所以备付金也就成了他们和银行议价的筹码,议什么呢?各种优惠政策,还有手续费。资金在银行里划转,代扣、代付都是要手续费的,但由于支付机构手握大把备付金,就可以和银行商谈降低手续费费率,银行望着大把的备付金,这点小条件岂不是小菜一碟?甚至有传言称还有银行免费率的,只要能拉到备付金作为存款。

更有意思的是,一些比较大的支付机构,手握大把备付金,拿到银行很低的费率后,还会开放给其他持牌的小型支付机构接入,那些小的支付机构因为备付金少,拿不到很低的费率,自然也就愿意接入,形成第三方支付机构互接的违规利益链,我们知道,支付流程越长,风险也就越高。

而当备付金100%集中由央行存管后,自然会对支付机构以及整个移动支付行业产生很大的影响,具体如下:

第一、本来躺着就有的巨额备付金利息,没了,等于少了一大笔收入,对于一些中小支付机构来说,几乎是毁灭性的的。

第二、支付机构总体资金转移成本降低。原来支付机构的备付金一般存在多个银行,资金维护成本还是比较高的,现在备付金集中托管后,资金维护成本自然下降。

第三、支付机构面临较高的银行费率,运营成本上涨。这很好理解,原来你有大额备付金,银行才愿意给你低费率,现在没有了,银行还不把费率涨起来?

第四、倒逼支付机构进行良心的业务创新。没有了巨额备付金后,躺着赚钱的日子的确一去不回了,这就要求支付机构能够有更好的业务创新能力才能生存下来,好在野蛮生长的时代,很多第三方支付机构积累了大批用户,这是他们的宝贵资产,另外,消费者业务的市场格局已经基本定了,但企业端还有空间,可以往这方向发展创新。

第五、支付机构和银行的合作将更深更强。虽然备付金的集中存管短期会让两家的关系变淡,但长远来看,支付机构的业务创新还是离不开和银行的合作啊,而且随着创新场景和模式越来越多,合作只会越来越紧密。

第六、对于商户来说,线下POS商户T+0、D+0将受打击。正常银联正是采用的都是T+1的结算,即资金在清算机构沉淀1个工作日,到第二个工作日完成结算。对于商户来说,T+0、D+0会有更高的手续费,在以往实现T+0、D+0,都是第三方支付机构为向商户推广业务二进行垫付的,现在支付机构自身难保,继续T+0、D+0自然也就很困难了。

第七:第三方支付行业将深度洗牌。这是可以预见的,莽荒时代形成的利益链被颠覆,对于业务单一,特别是以预付卡业务为主的中小支付企业来说,很致命。且不说未来创新能力足不足,你能做的创新,为什么微信支付宝不能做?所以站搜网小编觉得很多中小企业可能熬不过这个寒冬。

三、对你我有什么影响?

其实备付金集中存管对于普通消费者倒并不会带来翻天覆地的影响,但要说没有影响也是不可能的。首先自然就是你存在支付宝余额、微信零钱里的资产更安全了,即便发生风险,因为有迹可循,追回的可能也会增大。这是最重要的。

这里要说明的是,备付金集中存管,和你放在支付宝余额宝里的钱其实没有关系,余额宝本质上是你用闲散自己购买的基金产品,不属于备付金的范畴。

你也不必担心支付宝、微信支付这两个巨头伤筋动骨影响自己的资产。以支付宝为例,当时做余额宝这个产品,初衷之一就是希望通过余额宝来降低自己的备付金水平,可见作为巨头,对于备付金未来必被集中存管这一趋势是有判断的,自然也是有准备的。

从长期来讲,支付机构备付金“上交”后,面临各种压力,成本迟早还是会转嫁给消费者的,所以未来,你在第三方支付产品中看到的优惠、红包等这些“小利益”相应的定然会减少。但这个影响,站搜网小编估计也不会很大,毕竟操作空间有限,除非违法犯罪。

总结:行业裂变,银联网联双寡头格局初现

综合央行对第三方支付机构的“断直连”,以及这次要求备付金集中存管,等于一方面是给第三方支付机构断掉和银行之间利益连接的通路,另一方面拿掉支付机构和银行谈条件的筹码,目的是正本清源,让整个支付市场的玩家各干其事,各司其职,不要越界,越界即违规,也是从根上斩断了一些不良支付机构知法犯法的途径。

第三方支付市场经过十多年的发展,宽松的监管政策让大家野蛮生长了很久,同时也是让市场培育成长,如今这个市场中,财付通、支付宝双寡头的格局已定,再往上,发展空间已经很有限,本质上,只有内部裂变才能激发新的创新。而行业制度完善,监管到位,才是倒逼内部裂变的驱动力。

因此,从整个行业的角度来看,央行加快对第三方支付市场监管趋紧的步伐,也是吹响市场进入下半场的号角,是大势所趋。虽然短期来说会很痛,真的痛,在很多而言甚至是砒霜,但对于行业发展,对于消费者利益来说,却是蜜糖。

目前,我们已经看到支付机构纷纷站队银联、网联的现象,在这系列监管收紧政策中,银联仍然作为重要的支付清算机构存在,并且随着支付机构备付金的上交,也迎来了自己的机会。下半场,我们将看到以银联和网联为主体的行业变局,请静观。

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!