作者|Eastland头图|视觉中国,2022年7月6日,第十二届贵阳国际汽车展览会,上汽大众展区车型与车模2021年,上汽集团(600104.SH)整车销量约546万辆,连续16年保持全国第一。有两点值得注意:一是自主品牌占比首次突破50%;二是新能源车销售73.3万辆,同比增长128.9%,排名国内第一

作者|Eastland

头图|视觉中国,2022年7月6日,第十二届贵阳国际汽车展览会,上汽大众展区车型与车模

2021年,上汽集团(600104.SH)整车销量约546万辆,连续16年保持全国第一。

有两点值得注意:一是自主品牌占比首次突破50%;二是新能源车销售73.3万辆,同比增长128.9%,排名国内第一。

2022年前六个月,上汽销量约223万辆,同比下降2.7%。其中,新能源车销量39.2万辆,同比增长32.9%。同期,比亚迪新能源车销量达64.1万辆,同比增长314%,超越上汽、特斯拉,位列全球新能源车销量第一。

截至2022年7月22日收盘,比亚迪、上汽市值分别为9600亿、1900亿。上汽新能源车销量约为比亚迪的60%,但市值仅为比亚迪的20%。

上汽市盈率7.8倍(静态)、比亚迪超过300倍,资本市场之厚此薄彼、冷酷无情表现得淋漓尽致。

燃油车产能利用率“跳水”

上汽集团旗下的“四大金刚”是上汽大众、上海通用、上汽乘用车(荣威、名爵)及上汽通用五菱。截至2021年末,“四大金刚”合计产能达656万辆,占上汽集团总产能的90.8%。

2018年上汽集团鼎盛之时,“四大金刚”产能利用率均高于100%。其中,上汽大众113%、上汽通用五菱111%。

但在疫情、供应链、新能源车崛起等因素共同作用下,上汽集团盛极而衰。

2021年,上汽大众设计产能209万辆,利用率60%;上汽通用设计产能191万辆,利用率70%。2020年,上汽大众还有扩产动作,增量达2万辆/月,说明对燃油车市场存在误判。

大众、通用是“金刚中的金刚”,设计产能占集团总产能的半边天,是上汽集团营收、利润的主要源泉。“两大金刚”产能集中于传统燃油车,产能利用率不可逆地“跳水”令上汽集团陷入被动。

另外两位“金刚”产能利用率维持在高位:上汽乘用车设计产能80万辆、利用率100%;上汽通用五菱设计产能176万辆、利用率95%。

除“四大金刚”,上汽集团旗下还有上汽大通(MAXUS)、正大有限(泰国)、印尼五菱、申沃客车、上汽红岩、南京依维柯子公司,2021年产能、销量分别为722万辆、546万辆、产能利用率75.8%。

总而言之,上汽大众、上汽通用的颓势就是上汽集团的颓势,上汽乘用车、五菱、大通、正大、申沃加在一起也无法挽回局面。

中高端产品不给力,插混是亮点

上汽大众、上汽通用是两棵“摇钱树”。不幸的是,两大合资公司均主打中高档燃油车。2018年起,中国汽车市场连续三年回调,加之新能源车强势崛起,大众、通用销量持续下滑——

2018年,上汽大众销量冲高到206.5万辆,2019年降至192.6万辆,降幅8%;2020年再降22%至150万辆;2021年销量跌到125万辆以下,降幅17%。

2018年,上汽通用销量高达197万辆,2019年降至162万辆、降幅18%;2020年、2021年降幅依次收窄至13%、6%,2021年销量133万辆。

上汽集团对新能源车不可谓不重视,上汽五菱、上汽乘用车均借新能源车“翻盘”:

2018年,上汽五菱销量207.1万辆,2019年下降16%至165.5万辆;2020年降幅收窄至6%,2021年同比增长8%至167.2万辆。

上汽乘用车公司的表现更加令人欣慰,2021年销售80万辆,同比增长25.2%。

2022年前6个月,上汽大众、上汽通用、上汽五菱、上汽乘用车销量分别为57.5万辆、50.7万辆、41万辆、36万辆,四大金刚半年销量合计超过185万辆。

问题是上汽集团利润90%来自大众、通用两大合资品牌。合资品牌燃油车销量下滑损失的利润,五菱、乘用车根本无法填补。这是资本市场不看好上汽的主要原因。

但是,对上汽新能源业务视而不见也有失偏颇。

2021年,上汽新能源车销量达73.3万辆,占比13.4%(2020年仅为5.7%)。如果说45.8万辆五菱电动车档次过低、不足为论,上汽乘用车的16万辆新能源车则不可忽视。

上汽乘用车在插混和纯电两条新能源路径同时发力,与比亚迪不谋而合。2022年6月单月销量达到1.9万辆。

纯电动车不是彼岸而只是过渡,插电混动也是过渡,而且更适合国情、更有利于新能源车的推广。后知后觉者还在抠字眼,纠结插混算不算新能源车,比亚迪、上汽早已付诸行动并尝甜头。

合营企业是“利润奶牛”

上汽集团持有上汽大众、上汽通用的股权均为50%,持有上汽通用五菱50.1%股权,三家合营企业采用权益法合并报表。

2017年,上汽大众营收、净利润分别为2562亿、267.2亿;上汽通用营收、净利润分别为2281亿、228亿;

2018年,上汽大众业绩达到巅峰,营收、净利润分别为2593亿、280亿;上汽通用业绩开始回落,营收、净利润分别为2244亿、156亿;

2021年,上汽大众营收1592亿,较2018年减少38.6%;净利润102亿,较2018年下降63.6%。

2021年,上汽通用营收1823亿,较2018年减少18.8%;净利润73亿,较2018年下降53.5%。

2017年,上汽通用五菱营收达1055亿,2018年回落至1014亿、净利润41.9亿;2021年,上汽五菱营收789.4亿、净利润11.3亿。

过往三年,大众品牌销售均价滞涨、单车净利润显著下行。2019年出厂均价为12.3万元/辆,2021年增至12.8万元/辆,提高了5000元;单车净利润从2019年的1.04万元降至2021年的8200元,减少了2200元。说明出厂价的增加额未能抵消各项成本的上升。

通用出厂均价上涨要快得多,并于2020年反超大众,2021年均价13.7万元/台,较2019年提高2.1万元。

上汽通用的盈利能力始终不如深耕中国市场多年的大众,2019年单车净利润6800元、利润率5.8%,同年大众净利润率为8.5%;

2020年通用受疫情冲击更大,净利润率跌至2.3%;2021年,净利润率回升到5%,单车净利润5500元,远低于上汽大众。

上汽五菱出厂价从2019年的5.1万元下滑至2021年的4.7万元。2019年单车净利润1000元、净利润率2%。

2021年,上汽五菱单车净利润680元、净利润率1.4%,卖了167万辆车、净利润才1.1亿。2021年,长安旗下自主乘用车销量为120万,体量、档次与上汽五菱不相上下。

2021年长安集团扣非净利润为16.5亿,几乎全部来自对长安福特(持股50%)、长安马自达(持股47.5%)的权益法并表。换言之,长安汽车自主乘用车业务基本没有利润(注:2021年长安福特、长安马自达净利润分别为24.8亿、10.6亿)。

曾经的“汽车茅”

上汽集团合并报表范围包括6家结构化主体(不包括上汽大众、上汽通用)。

用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),当蓝色淹没彩色时才有经营利润。

2019年之前,上汽集团是妥妥的绩优股。

2018年毛利润达1176亿元、毛利润率13.3%;销售费用575亿、管理费用223亿、研发费用134亿,合计1007亿;三项费用率分别7.1%、2.4%、1.8%,合计11.3%。

2019年毛利润率降低1.1个百分点至12.2%。

2020年起,按照新的收入准则,车贷贴息不再计入销售费用,直接抵减收入。受新准则及新冠疫情的影响,2020年毛利润率跌到9%,但营销费用亦大幅降至256亿。

2021年毛利润732亿,较2018年减少37.8%,毛利润率9.6%,较2018年低3.7个百分点。三项费用合计742亿、较2018年减少265亿,费用率合计9.8%、较2018年降低1.5个百分点。毛利润率降幅远大于费用率,上汽盈利能力显著下降。

2014年上汽集团280亿、净资产收益率19%;2018年,上汽集团净利润360亿、净资产收益率15.7%。那时的上汽是货真价实的“汽车茅”(2014年、2018年茅台净利润分别为153亿、352亿)。

2021年,上汽集团净利润245亿、净资产收益率9.2%,茅台是比不上了,但比长安汽车的6.5%还是高出一大截。

过往八年(2014~2021),上汽集团累计获得净利润2307亿,而最新市值仅为1907亿。同期长安汽车累计获得净利润398亿,最新市值1745亿。

2021年茅台净利润525亿、同比增长12.3%;上汽净利润245亿、同比增长20.1%。昔日“汽车茅”,如今仍是绩优股,但燃油车时代的辉煌一去不返。资本市场“炒”的是预期,所以只给上汽不到8倍的PE。

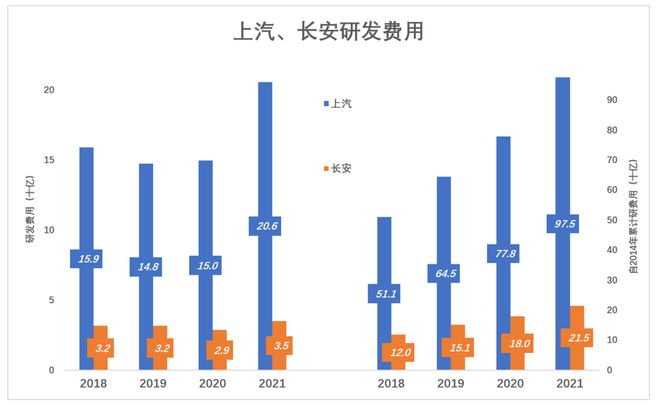

除了乘用车公司的新能源车,上汽研发投入也是亮点:

2021年,上汽研发费用达206亿;2014年~2021年,8年间研发费用共计975亿;相比之下,长安汽车2021年研发费用35亿,2014年~2021年研发费用共计215亿。

千亿研发资金为上汽集团翻盘提供了一丝希望。

上汽大众、上汽通用燃油车销量均远超100万辆,潜在下跌空间很大。资本市场难以建立对上汽集团的乐观预期。

上汽大众、上汽通用、上汽乘用车、上汽五菱正上演“四人绑腿走”:大众、通用的燃油车销量注定下滑;乘用车公司在新能源车领域的成绩被抹杀殆尽;五菱卖一辆车才赚700块,却给上汽新能源车贴上“低档标签”……

在这样的背景下,上汽集团仍将低迷很久。

上汽集团的困境就是燃油车的困境。

*以上分析仅供参考,不构成任何投资建议

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!