消息称英特尔13代Raptor Lake台式机CPU涨价约40~140美元

IT之家 9 月 18 日消息,这两个月我们会听到一些关于英特尔涨价的报道,例如之前英特尔首席财务官就确认会在今年 Q4 季度开始针对所有产品计划执行涨价政策,幅度 10-20% 左右,但关于 13 代酷睿是否涨价的讨论一直都没有定论。

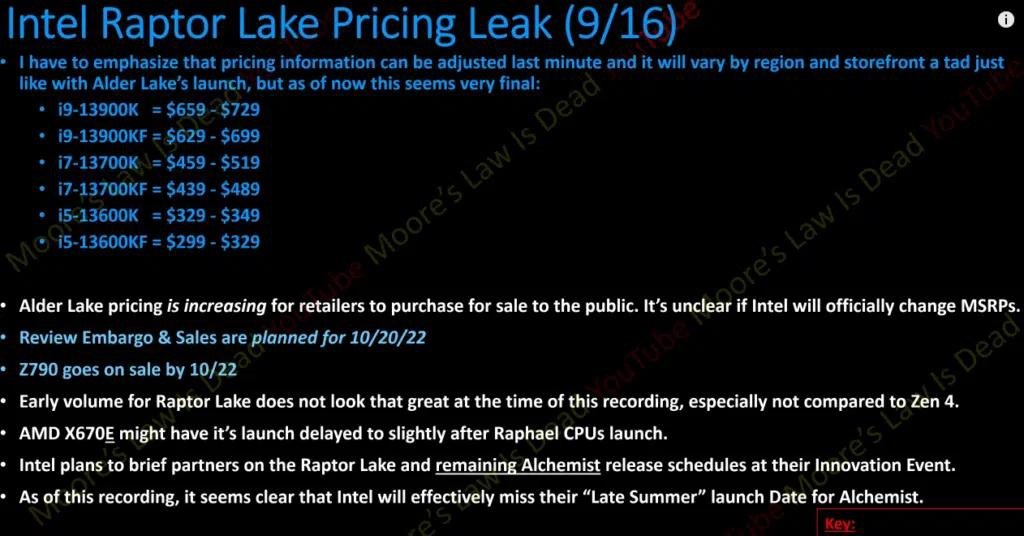

YouTuber @Moore's Law is Dead 在他最新一期视频中放出了一张图表,表示即将发布的 13 代 Raptor Lake-S 系列桌面 CPU 将比 12 代前辈贵一些。

据称,酷睿 i9-13900K 和 i9-13900KF 应该会比 12900、12900KF 贵高出 70 美元(约 490.7 元人民币)至 140 美元(约 981.4 元),而酷睿 i5-13600K / KF 应该在 12600K / KF 的基础上涨个 40 美元(约 280.4 元)至 80 美元(约 560.8 元)。

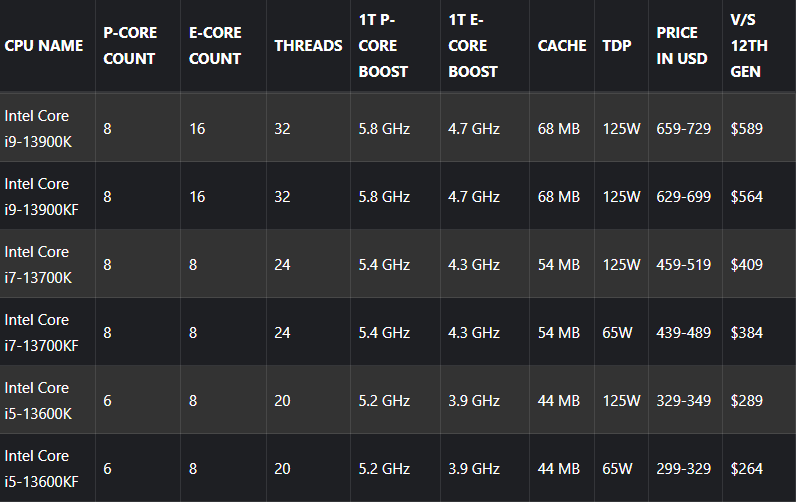

i9-13900K 在 659~729 美元范围内,约 4619.59 元~5110.29 元人民币

i9-13900KF 在 629~699 美元范围内,约 4409.29 元~4899.99 元人民币

i7-13700K 在 459~519 美元范围内,约 3217.59 元~3638.19 元人民币

i7-13700KF 在 439~489 美元范围内,约 3077.39 元~ 约 3427.89 元人民币

i5-13600K 在 329~349 美元范围内,约 2306.29 元~2446.49 元人民币

i5-13600KF 在 299~329 美元范围内,约 2095.99 元~2306.29 元人民币

酷睿 i7-13700K、i7-13700KF 首发价应该比 12700、12700KF 贵 55 美元(约 385.55 元人民币)到 105 美元(约 736.05 元人民币)。

不出意外的话,英特尔 13 代酷睿处理器将在北京时间 9 月 28 日凌晨发布,10 月 20 日上市,首发型号包括 i9、i7、i5 的 K 系列型号。

消息表明,13 代酷睿 i9K 型号会在 9 月 28 日发布后在国内开启预售,之后,10 月 13 日似乎还有一场国内发布会,届时 i7K 和 i5K 型号将开启预售。

IT之家曾报道,英特尔在去年 10 月揭晓了 Alder Lake 12 代酷睿处理器、Z690 主板芯片组的定价。

其中 i9-12900K 为 4999 元、i9-12900KF 4699 元、i7-12700K 3199 元、i7-12700KF 2999 元、i5-12600K 2299 元、i5-12600KF 2099 元。

对比 11 代相应型号的首发价,作为旗舰的 i9-12900K 贵了 300 元,i7、i5 系列则分别高了 250 元、400 元。

标签: 英特尔 酷睿 人民币 型号 i5 台式机 处理器 cpu

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!