虎嗅机动资讯组作品 作者 | 黄青春 题图 | 视觉中国 Netflix(奈飞)首席运营官Greg Peters(格雷格 ・ 彼得斯)说过,“ 如果Netflix继续在原创内容方面进行出色投资,来为用户带来更多价值,那么可能会偶尔回头向当地的会员表示要多付一点钱。” 很显然,爱奇艺、腾讯视频这两大视频巨头只记住了这句话的后半句

虎嗅机动资讯组作品

作者 | 黄青春

题图 | 视觉中国

Netflix(奈飞)首席运营官Greg Peters(格雷格 ・ 彼得斯)说过,“ 如果Netflix继续在原创内容方面进行出色投资,来为用户带来更多价值,那么可能会偶尔回头向当地的会员表示要多付一点钱。”

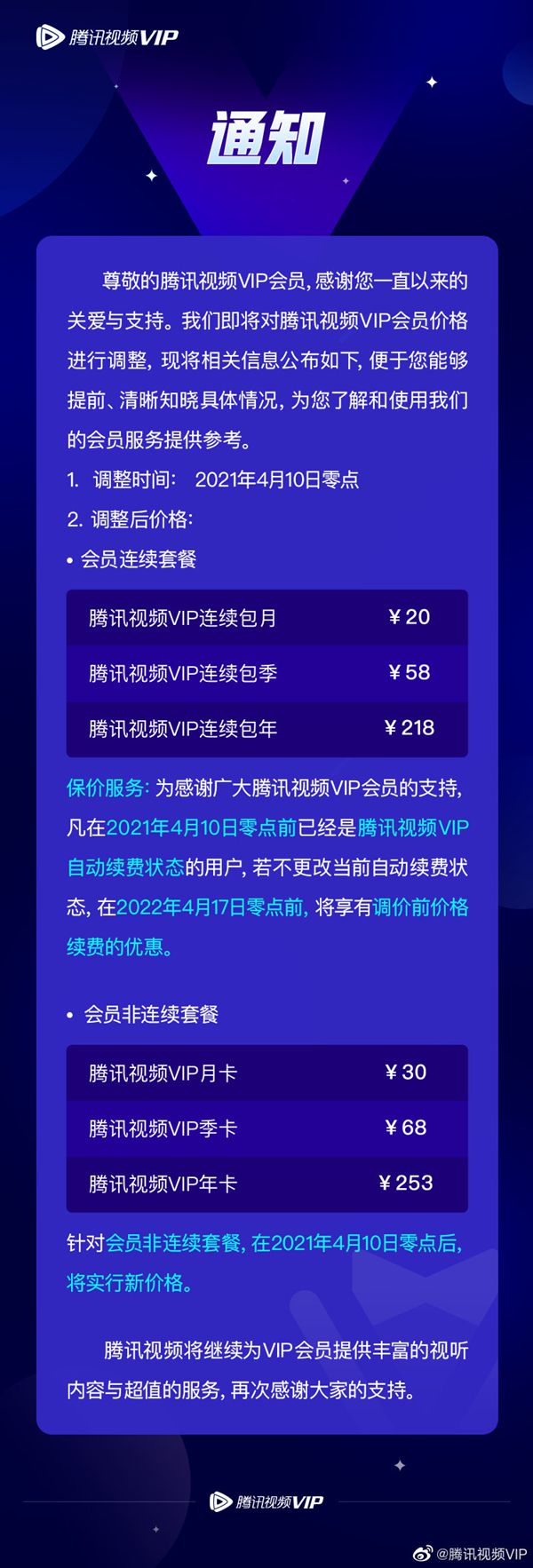

很显然,爱奇艺、腾讯视频这两大视频巨头只记住了这句话的后半句。继去年11月爱奇艺涨价之后,腾讯视频也于近日官宣将于4月10日零点对腾讯视频VIP会员价格进行调整:

根据公告,腾讯视频会员本次调价分为连续套餐和非连续套餐两类,其中,连续套餐(即每月、每季和每年到期后自动续费)涨价后连续包月20元、连续包季58元、连续包年218元;非连续套餐涨价后月卡30元、季卡68元、年卡253元。

划重点,本次涨幅最高的非连续年卡套餐,价格从198元攀升至253元,涨价55元,涨幅达27.78%。粗略估算,这波涨价将给腾讯带来一笔不小的营收,届时腾讯的股价又要红扑扑的向上窜了。

爱奇艺、腾讯视频作为奈飞的中国“学徒”,甭管内容生产能力是否跟的上,至少会员涨价的步伐先跟上了。难怪有网友嘲讽,“那些视频网站认为,只要我和Netflix一样贵,就能拍得和Netflix一样好”。

“一直在模仿,从未去超越”

会员经济是一种新的商业模式,至少在十年前是。

约莫在2016年前后,爱奇艺会员及海外业务群总裁杨向华在前往台湾出差途中,机缘巧合在一本台湾杂志上看到了详尽介绍国外会员制的《会员经济》,其中提到了奈飞的会员模式:

“我们专门请翻译把英文版《会员经济》翻译给内部会员相关同事看,这本书很快就成了爱奇艺会员部门的必读书目。”

奈飞作为全球为数不多凭付费业务盈利的视频网站,常被国内“优爱腾”(优酷、爱奇艺、腾讯简称)拿来对标,但它的内容能力以及用户付费习惯优势是国内任何平台所不具备的。

首先,是强大内容制作能力和运营能力。

数据来源:Reelgood

奈飞经过长年累月的内容积淀,平台资源已足够丰富、经典,它常对外强调自己核心优势是“内容资产”(基本可以理解成版权)――仅2020年美国电视界最高奖项“艾美奖”提名名单上,奈飞就以160项提名霸榜。

得益于此,如今奈飞完全能hold住新老会员多元化的视听诉求,即内容库在规模效应下进入了边际效益递增的阶段,后续即便奈飞缩小内容成本投入,依旧能够保持用户和营收的高增长。

所以,面对Amazon Prime Video、Hulu、Disney+、HBO Max等强劲对手“围剿”时,奈飞通过内容护城河依旧在会员增长以及满意度等维度处于绝对领先的位置。

其次,是用户付费习惯的优势。

“美国人在观看HBO、Showtime时已经养成了付费订阅习惯,奈飞不过是用更便宜的价格将原来有付费习惯的用户、产品转移到线上。本质上奈飞不是在创造一个市场,而是完成了一场消费方式的迁移。”杨向华在向虎嗅解释奈飞崛起原因时说道。

而同样是2010年前后,会员制经济的商业业态在国内非常少,虽然国内的航空公司、酒店已经在学习国外航空公司和酒店的终身制计划,但从严格意义上讲,研究付费订阅制模式的互联网企业凤毛麟角。

“那时候,中国没有付费电视台订阅服务,也没有媒体付费订阅制服务,所有内容在互联网上都免费,大家还不知道如何将优质流量商业变现。”杨向华接受虎嗅专访时说道。

在那个版权意识薄弱、盗版横行的年代,杨向华团队曾针对“70后”“80后”做过一次调研,其中一个问题是“大家愿不愿意为视频内容付费?”结果只有不到三成的人说会考虑,“一些人说我愿意,还有一些说视情况而定”,而剩下70%态度坚决,“绝对不会考虑”。

这其实并不意外,“70后”“80后”两代人虽然伴随着互联网浪潮成长,但当时互联网内容基本免费,大多数人的消费观念是“能省则省”,“甚至宁愿花两三个小时去找盗版,然后再花一两个小时把盗版内容下载下来,也不愿意为几块钱去付费。”

况且,在优酷、土豆等平台的全盛期,充斥着大量用户自创的粗糙内容,爱奇艺、腾讯、乐视等平台扩充资源库最好的方式就是砸钱买版权。于是,各大平台争相竞价,影视剧版权价格高企。

“国内企业想要跑通会员商业模式,先要转变消费者的消费习惯――从最初免费逐渐变成愿意为一些服务付费,其次才是搭建自己的会员经济生态。”

不过话说回来,如果将2010年那份调研放在现在,情况可能完全不同。

数据来源:国泰君安证券研究,注:星表示这一群体是这个年代的消费主力军,星越多消费能力越强

“90后”“00后”生活在相对富裕的时代,他们的父母是互联网浪潮下创业成功的弄潮儿,物质条件丰腴,自然愿意为服务付费,“毕竟,两三个小时对他们而言可以干很多其他事,可以有很多娱乐方式,这背后是消费理念的升级,而我们做会员制的第一波用户恰好是针对90后用户。”

所以,回顾过去十年的发展,会员经济对年轻人的消费习惯产生了颠覆性的转变――“90后”“00后”消费能力正在崛起,他们为兴趣买单,注重个性化服务,将付费服务当做一种生活方式,而这种消费观念与偏好正在重塑互联网消费趋势的走向。

不过,时代丰富了人们的娱乐方式,也让消费者变得越来越挑剔――因为年轻人的消费需求变得越来越多元化,要让大多数人满意并不是一件容易的事情,这对平台适应年轻群体的观看习惯、审美及价值认同都提出了更高的要求。

“不求最好,但求最贵”

不可否认,流媒体平台普遍面临着两大困境:内容同质化、增长难(用户量及营收)。

首先,是内容同质化的困境。

必须承认,国内长视频赛道历经十多年角逐,基本形成了爱奇艺、腾讯视频双寡头的格局,双方的资本能力、用户基数、内容储备都强于其他选手,但“爱腾”这些年的内容策略总是当下什么题材火就一窝蜂全扑上去生产这类题材。

“一个成功的品类只要消费者需求在,供给总会不断增加,最后进入红海竞争。商业领域的绝大部分投资是会投在相对稳妥、主流的项目上面,留一定比例资金去尝试可能会失败、有风险的创新项目。”杨向华认为跟随市场本身就是一种商业策略。

《司藤》剧照

纯从一个用户角度出发,拿近几年“优爱腾”重点扶持的剧目来说,2019年《陈情令》《庆余年》《破冰行动》均是出圈爆款;2020年《斗罗大陆》《锦心似玉》《长歌行》《赘婿》《上阳赋》《山河令》也都存在感拉满;2021年《司藤》《千古i尘》《青簪行》《斛珠夫人》都在嗷嗷待哺。

即便没看过的人,瞅一眼剧名也知道其中80%是古装偶像剧,每部主演都有数量可观的粉丝保底话题度和收视。所以,对古装偶像剧无感又不追星的人而言,这意味着什么懂得都懂。

这也是过去几年各大平台古装偶像剧、婆媳剧、宫斗剧大行其道的根源――大家为了收视保证,扎堆将成本投入在取悦当下市场的剧目身上,这导致对古装剧受众的服务早就过载了,而更多类目、不同年龄层用户的视听诉求长期被忽视。

比如去年“迷雾剧场”大火,有很大一部分原因在于长期以来国内类美剧的悬疑短剧匮乏。

“此前没有成功的制作经验,所以没人做。但爱奇艺尝试后发现烧脑悬疑剧在中国有一批基数不小的忠实拥趸,只不过此前被长期忽视。”杨向华向虎嗅说道。

他还曾对“刺猬公社”分享过一个事例:“一次在和龚宇出差途中,得知爱奇艺服务器宕机了。原因是当天爱奇艺全集上线《盗墓笔记》,上亿人在短时间内涌入爱奇艺网站。”

可见,国内消费者是愿意为优质内容付费的。

《盗墓笔记》剧照

所以,抛开时不时赌对的爆款,无论第一梯队的爱奇艺、腾讯视频、优酷,还是追赶者芒果TV、搜狐视频、PP视频、人人视频等,现阶段都普遍缺乏对会员业务的议价能力――各家除了“钞能力”的区别外,对核心影视剧集版权的采买以及吸引优秀创作者方面并无太大区别。

也就是说,任何一家视频平台在规模扩大同时也意味着成本同比例激增,完全无法沉淀差异化的竞争力,更遑论获得奈飞那样全球垄断性的市场地位。

其次,是增长难(用户量及营收)的困境。

从宏观角度看,国内视频网站用户增长趋于缓慢其实是可预见的,杨向华在接受虎嗅专访时分析称,“其实,国内视频平台从十年前一片蛮荒到今天前两名规模先后破亿,人口红利基本已经见顶,毕竟将两亿多会员的共享关系扩展到家庭的话,中国超过一半人口都是视频会员消费者。”

如果具体到平台服务的话,另一个阻碍用户增长的重要因素则是付费用户对内容、服务的满意度。

杨向华坦承,表面上大家在为视频会员付费,实际上是为背后的内容、权益、服务买单,“会员可以比其他人更早看到内容、会员可以跳过广告直接看内容、会员可以有权限看更多独家/优质内容,甚至是体验更好的音效、画质等。”

但现实情况是,不少选择与朋友共享会员的年轻人对各大平台的服务不满意,对其能否持续产出优质内容有质疑。

比如,网上最有代表性的评论是这样的,“国内这些视频平台,你充钱为了去广告,结果人家会员还有专属广告;你充钱是为了更早看到内容,结果人家超前点播还要二次收费;你充钱是为了高清画质,结果1080P假的要死;你充钱是为了看想看的内容,结果全平台一堆古装偶像剧。”

所以,奉劝爱奇艺和腾讯视频,不要一边要求消费者尊重市场化的定价规则,一边又无法提供符合预期的视听内容及服务。

况且,根据Questmobile统计,抖音、快手、B站等中短视频平台崛起过程中,用户规模超越长视频平台,用户增量超过了25%,高于传统视频行业的17%,在线时长达到了一个小时以上,这会持续压缩长视频平台的增长空间。

那么,国内长视频网站用户数量的下一波增长来自哪里?对此,杨向华向虎嗅分析称:

“第一,年轻人养成对线上视频付费的习惯后,可能下一个增长空间是来自于父母辈,虽然他们的消费习惯难以改变,但也值得去探索;第二,平台要不断提升自身内容质量,将内容剧集更细分,除了满足年轻人的口味还要兼顾不同年龄层的消费需求,丰富内容供给类型。”

再来说说视频平台的营收困境。

长期以来,会员付费和广告收入是视频平台收入的两大支柱。奈飞收入结构全部来自会员费用,没有任何广告收入,所以它的新营收增长点来源于提高ARPU值(单个用户消费金额)和ARPPU值(单个付费用户消费金额)。

前一个ARPU值(单个用户消费金额)其实“优爱腾”玩的挺溜的,比如为了逼用户冲会员,现在看个剧广告时长硬是从60秒拉长到90秒再到120秒,甚至剧中还要插播几段广告。但丧文化熏陶下的部分年轻人是真的“铁公鸡”――几千块的健身卡说办就办,十几块的视频会员能借就借。

后一个ARPPU值(单个付费用户消费金额)最简单的手段就是会员涨价,说白了就是“逮着一只羊可劲薅”――奈飞自成立以来,先后在全球范围内六次提价。

至于国内的爱奇艺、腾讯视频,会员“涨价”喊了好些年,此前也就搞搞什么黄金卡、钻石卡、超前点播这样的“骚操作”试水温。

一直到去年11月,爱奇艺才冒着被网友喷成筛子的危险涨了价,包月会员价格进入“25元时代”(连续包月19元),总体涨幅在30%左右。

那腾讯在挣钱这事上自然不甘于人后,几乎同一时期,腾讯高管就在业绩会上表示要Follow:

“中国视频订阅价格在不断上涨,所以现在大家觉得,订阅费并不是那么贵。我们认为视频订阅的价格,在中国其实是偏低的。在某一些结构或某一些情景之下,我们希望有机会能够调整视频订阅服务的价格。”

这不清明节,腾讯视频就“整了点阴间的消息”――官宣涨价。对此,网友调侃称,“内容平平无奇够亲民,收费偏偏得了高端病。”

一些观点认为,十年来国内物价飞涨,视频平台在内容方面的投入与十年前不可同日而语,会员涨价自然在情理之中。

“比如,2008年时的《大秦帝国》2.5万一集,而2018年的《如懿传》900万~1000万每集,两者单集采买价格翻了300倍都不止。”

问题是,当初各大平台为了囤版权争相竞价,把版权价格哄抬到天价,进而助长了演艺圈“天价片酬”的乱象,这本是一种畸形的市场供需产物,平台该做的是减少采买这类剧让其没有市场而不是试图将这些溢价成本全部转嫁在会员身上。

《如懿传》剧照

还有分析文章例证称,“游戏领域单用户的ARPPU值(单个付费用户消费金额)可以达到一个月数百元,这证明了中国用户并不是没有付费能力,而是视频领域好内容的更高溢价还未被市场注意到。”

说实在的,如果视听服务像游戏一样钻人性弱点,导致大批基于机器算法、数据模型的剧集乘风而上,那影视的“人味儿”难免慢慢被机器的铁锈味盖过去,这算不算一种退步呢?

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!