文/王杰聪纵观京东刚刚更新的F1文件,其中最有意思的莫过于京东对自己的估值,学名公允价值。按照文件数据,2014年3月11日,京东给自己的估值为157亿美元

文/王杰聪

纵观京东刚刚更新的F1文件,其中最有意思的莫过于京东对自己的估值,学名公允价值。按照文件数据,2014年3月11日,京东给自己的估值为157亿美元。

而就在3个月前的2013年12月20日,京东自己的估值还只有80.3亿美元。仅仅三个月期间,估值增长96%明显不是因为业绩的自然增加,而是因为腾讯在2014年3月10日和京东达成的一系列合作。也就是说,这次合作,京东让出了15%的股份,同时也让自己价值接近翻番。

要想知道为什么,需要先了解这估值是怎么得出来的。

一次融资一次估值

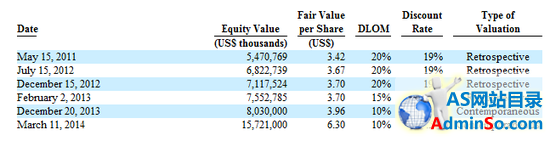

如上图,京东为自己在2011年5月15日估值为54.7亿美元,2012年7月15日,估值为68.2亿美元,2012年12月15日,估值为71.17亿元,2013年2月2日,估值为75.52亿美元,2013年12月20日,估值为80.3亿美元。而在2014年3月11日,这个数字是157.21亿美元。

相关F1文件说得非常清楚,这属于外部估值,而外部估值的意义有两个。1、当有任何外部利益方进入时确认公平价值;2、当有股票发行、期权等一系列等股本变动时确认公平价值。

来看看这6个特别的日子就可以得到印证了。2011年4月,京东宣布获得DST、老虎基金等15亿美元融资。2012年11月,京东拿到老虎基金和加拿大安大略教师基金的4亿美元,2013年2月,该教师基金和沙特王子拿出7亿美元入股京东,2014年3月10日,腾讯和京东达成一系列换股、换业务、深度合作。这些合作全部涉及到股本变动。

需要指出的是,这个列表中的价值,可能是每一轮融资的投资方给京东投资前的估值,也可能是投资后的,因为前面数次投资,外界并不知道具体的签约日期。但在最后一次腾讯的入股中可以看到,腾讯公告是3月10日达成,所以可以认为,3月11日的公允价值,是包括腾讯新投资的部分。

这里只有4个日期得到了印证,是引入投资者前后的价值。经查证可以发现,2013年12月20日至27日,京东重新整理了自己的股权激励总数,并实行了3股限制股可以转为1股普通股的决议,这也同样股本变动,所以计算股本公允价值很重要。而至于2012年12月15日的价值评估,F1文件中没有给出太多的解释,但当月京东有对股本的一次年度调整。

估值快速增长源自腾讯合作

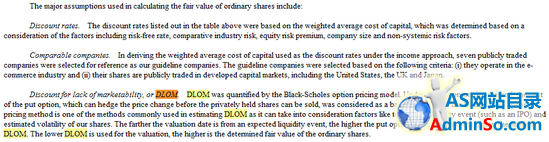

为什么把这个公允价值成为京东给自己的估值。这要看算法,这个算法就是现金流贴现法,具体的计算方式就是:收入/贴现后的现金流。

上图的文字明显可以看出。这个计算公允价值的方式有三个关键的参数,1、折现率,2、可以对比的企业,3、DLOM,即市场流动性折扣。

简单解释,折现率是对未来现金流的贴现计算方式,首先要根据业务发展规律估算出未来每一年的收入,再根据无风险利率(京东使用的是美国国债的当期利率)来实现折现,算出未来的收入等于今天的多少钱。而DLOM,则是取决于公司普通股的流动性,理论上,IPO后的非限制股这个值应该接近100%。

回头阅读第一张图可以看到,京东在每一次估值时,都给出的DLOM、折现率和估值的方式。其中,除了最后一次折现率为17.5%以外,其他均为19%,而DLOM的比例从最开始的20%最后减少到了10%。

在计算公式中,收入和估值成正比,所以在京东营收不断增长的3年以来,估值不断增加,但比例不明显。而折现率和DLOM则处在公式的分母部分,与最终估值成反比,所以在折现率调整2.5个百分点后,每股价值一下从3.96美元升到6.3美元。

京东对于两个关键数值的微调有着这样的解释:前几次价值的增加,是因为公司业务的增长,2013年2月之所以第一次调整DLOM是因为公司对IPO的预期,以及对美股市场利好的调整。

关键的来了,2014年3月11日京东估值增长96%的官方解释为:由于3月10日与腾讯达成一项深度合作,将拍拍、QQ网购等业务纳入,并将易迅的部分股权并入,京东相信这次合作将长期影响中国电商格局,由此,公司调整了未来预期的收入,并将贴现率降低至17.5%,这也是因为公司规模加大形成的规模效应和未来竞争不确定性的减少。

为什么叫做“自己”估值

需要解释两个概念,公允价值的计算方式有着大量的不确定性,其中未来收入本身就是不确定的,而公司必须根据未来市场预计的规模(增速本来就在放缓)、市场流动性等关键数据的猜测来计算,这基本算做是自己给自己估值。

京东F1文件也强调,由于前几次估值时间较早,之前的估值方式属于回溯的方式估值,也就是说,这是根据最后的数字倒转逻辑计算得出,而不是当时的估值。只有2013年12月和2014年3月两次属于实时的估值。

而京东同样表示,这些估值是由京东向第三方独立评估机构提供单方面的数据,由评估机构计算得出价值区间,而具体的数字,是由京东管理层最后敲定的,这也意味着,这有着很大的主观性。

然而,这依然是一个有意义的数字。最大的意义在于,每一次公允价值评估的时候,都是京东融资前后,这个数字一定得到了投资方相当程度的认可,否则双方无法达成入股或战略合作的协议。

进击的2013年Q4:毛利率环比上升

由于京东这次重点是更新了F1文件,加入的最新部分无疑是2013年第四季度的业绩。拨开各种全年数据的解读单看第四季度可以发现,京东在该季度,业务整体毛利率在上升。(虽然没有披露增长对比数据,但依然可以计算得出)

2013年第四季度,京东净营收201.24亿元,同比增长60%。亏损方面,净亏损1.09亿元,同比缩窄64%。

由于前三个季度,京东依靠利息收入盈利6000万美元,但最后全年亏损,这并不代表Q4京东毛利率下滑,相反,2013年前三个季度,京东毛利48.03亿元,毛利率9.8%,而全年毛利率为9.9%,所以Q4的毛利率一定高于9.8%。而Q4实现毛利20.41亿元,同比增长75%。

运营利润方面,京东2013年第四季度运营亏损2.6亿元,同比缩减31%。利息收入方面,京东同样获得利息收入1.22亿元,同比增长134%。

对于京东利息整体增加的原因,外界一直认为是京东金融业务和供应商货款数的增加,不过根据京东2013年12月31日所持有的现金及现金等价物来看,108.12亿元是去年同期71.77亿元的150.6%。该部分增加对利息的增长有着很好的解释。

销售类型来看,京东3C业务一直是公司主要收入来源,2013年Q4的3C商品实现营收164.43亿元,同比增长45%,其他商品营收29.97亿元,同比增长48%。

从活跃帐户数来看,京东重新定义了活跃帐户,为当期内有过一次购买,无论消费的是直销还是第三方平台的商品都算。活跃帐户方面,京动2014年增长了1160万,而2013年全年也才4740万。订单量来看,京东2013年Q4增加了1.116亿张订单。

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!