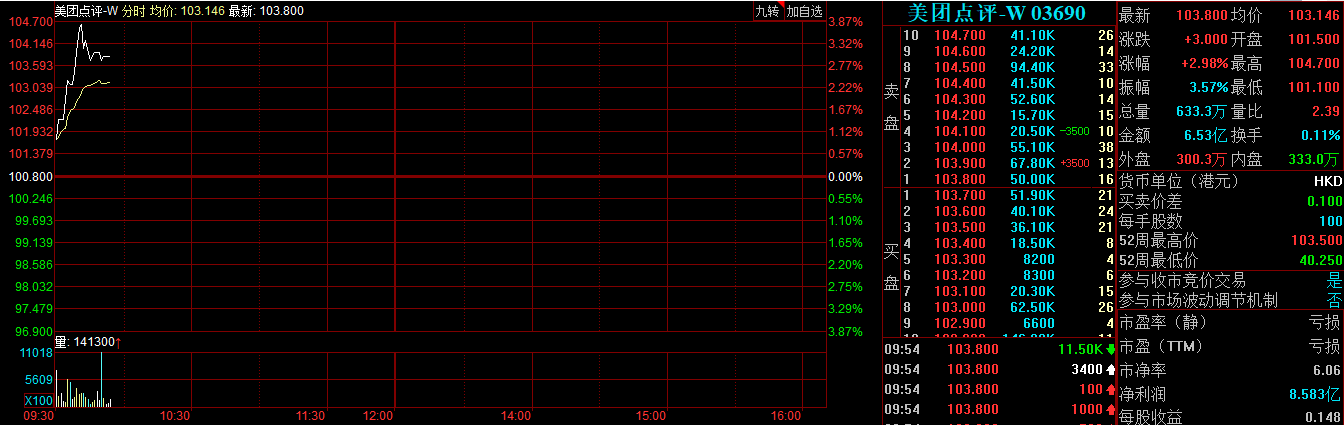

(原标题:美团点评市值突破6000亿港元,仅次于阿里、腾讯) 野村发表研究报告称,分别升美团点评2019及2020年收入预测2%及3%,并将其目标价由107港元升至120港元,维持“买入”评级。11月27日,美团点评涨近3%,截至发稿,报103.8港元,创上市以来新高,市值突破6000亿港元,为市值仅次于阿里、腾讯的第三大中国科技公司

(原标题:美团点评市值突破6000亿港元,仅次于阿里、腾讯)

野村发表研究报告称,分别升美团点评2019及2020年收入预测2%及3%,并将其目标价由107港元升至120港元,维持“买入”评级。

11月27日,美团点评涨近3%,截至发稿,报103.8港元,创上市以来新高,市值突破6000亿港元,为市值仅次于阿里、腾讯的第三大中国科技公司。

美团点评此前公布的2019年第三季度财报,业绩表现再次大超市场预期,营收保持强劲增长的同时继续实现整体盈利。2019年第三季度美团点评实现营业收入275亿元,同比增长44.1%;毛利为95.2亿元,同比增长109.8%。第三季度外卖毛利率为19.5%,较去年同期提升3个百分点。新兴业务毛利率为18.7%,较去年同期的-37.4%有显著改善。经调整EBITDA及经调整溢利净额分别为23亿元及19亿元。财报发出次日,美团点评的股价突破100港元。

野村发表研究报告称,分别升美团点评2019及2020年收入预测2%及3%,并将其目标价由107港元升至120港元,维持“买入”评级。

光大证券发布针对美团点评的研报表示,美团点评本季度在保持盈利能力的前提下加大了投入力度,在各条业务线上均取得了市占率的有效提升。从盈利能力看,公司整体变现率由上季度的14.26%小幅下降至14.13%;毛利率基本稳定在34.9%。经调整盈利净额占收入比例小幅提升至7.1%。加强用户激励等投入力度并未显著对公司盈利能力造成负面影响。上调公司2019-2021年营收规模至949、1306、1729亿元;上调公司2019-2021年经营性利润为4.9亿、67.8亿、152.7亿人民币,经调整利润净额为12亿、92亿、172亿。目标价118港币/股,维持“买入”评级。

华创证券称,美团点评整体盈利能力不断提升,目前已经站在盈利的起点,调整19到21年的NonGAAP净利润预测为:2.4亿、128亿、212亿(前值-9.2亿、83亿、304亿)。2019年无边界巨人的盈利拐点已至,外卖全年有望实现盈亏平衡,2020年全年盈利。给予餐饮外卖PS估值(5X),对应2019年收入565亿,给予2825亿市值,到店酒旅业务PE估值(30X),对应2019年全年净利90亿,给予2700亿市值,新业务PS估值(2X),全年收入202亿,给予404亿市值,合计5932亿人民币,对应6576亿港币给予目标价113港元。维持“推荐”评级。

责编:李燕华

标签: 美团 点评 市值 突破 6000亿 港元 仅次于 阿里 腾讯

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!